海外巨头强压之下,中国 RPA 如何突出重围

1.PRA 是什么

机器人流程自动化是数字化赋能技术,主要通过利用用户界面(UI)和表面级特征这对组合来创建自动处理数据转录工作的脚本。简单来说,是通过 AI 识别和抓取技术,模拟人工跨软件操作来实现对重复率高、难度较低的工作流程自动化。在企业数字化转型的浪潮中,机器人流程自动化(RPA)能为企业提高的效率及生产力已经引起了全球范围内企业和投资机构的关注。据 Gartner 统计,2018 年 RPA 软件全球收入增长 63.1%,达到 8.46 亿美元,使得其成为全球企业软件市场增长最快的领域。

2. 国内 RPA 市场:头部企业的神话无法轻易复制

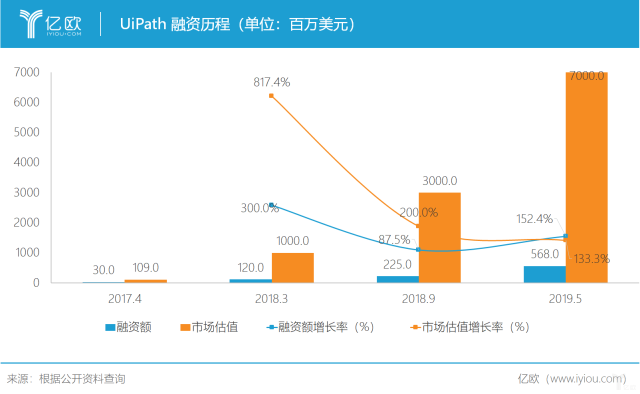

2018 年,UiPath、Automation Anywhere、Blue Prism、NICE、以及 Pegasystems 五家企业占据了全球 RPA 市场 46.9% 的市场份额。其中 UiPath 更是书写了软件公司发展神话。短短两年期间,UiPath 融资近 10 亿美元,市场估值从 2017 年 1.09 亿美元增长 64 倍达到 70 亿美元。

RPA 在中国也并不是一个新兴行业,2015 年一些在华外资企业已经将海外的 RPA 产品引入国内。2017 年,四大会计事务所陆续推出自己财务智能机器人,使银行业开始接触 RPA。2018 年,经过海外资本市场的刺激以及头部企业的快速发展,使得 RPA 在知名度以及成熟度上都有大幅提升,这都为中国 RPA 行业发展奠定了基础。

目前国内人口红利下降,劳动力成本提高的环境下,RPA 可有效降低企业生产成本提高工作效率,此外,国内企业业务之间割裂化程度高,弱耦合度的特点也适合 RPA 产品的切入。这些因素都是中国 RPA 得以发展的前提。

RPA 虽然在国内并不是新兴产业,但却仍处于刚刚起步阶段。面对国内较复杂却广袤的市场,国内 RPA 厂商无法简单复制国外头部企业的发展神话。

a. 企业 IT 背景参差不齐

RPA虽可以帮助企业实现快速数字化转型,但对企业的数字化、标准化程度却有一定门槛。RPA 产品落地需基于企业完善的 IT 环境,而相较国外企业,国内企业内部许多流程数字化程度过低。此外,由于企业电子化不成熟便开始数字转型,信息系统差异化严重。在新老软件共存的 IT 环境下,公司的流程不够标准化。面对软件千差万别,例如最基本的浏览器,企业间选取也是差异巨大,RPA 对系统整合适配成为了技术壁垒。这些因素都可能导致 RPA 部署效果并不理想。

相较国外 RPA 企业,国内 RPA 产品在中文识别上更具优势,并且土生土长的国内 RPA 企业更加熟悉国内复杂的 IT 环境,提供更适应中国环境的本土化 RPA 产品。

b. 产品同质化

在国外 RPA 头部厂商快速发展的同时,资本市场也精准的抓住了投资的风向。仅 2019 年,海外 RPA 公司已获得 8 次融资,融资总额达 7.7 亿美元。

即便是处于资本寒冬的国内市场,2019 年也已有四家公司获得了六次融资,融资后企业估值合计达到 54.2 亿人民币。

除艺赛旗、阿里云等少数在多年前已研发 RPA 产品之外,大部分 RPA 企业成立于近 2-3 年。而反观三家海外头部 RPA 企业,都已有 15 年以上运营经验。现阶段国内 RPA 企业在产品和战略上把控能力还相对较弱。

国内提供 RPA 产品的企业目前可大致分为四类:以 UiPath 为代表的海外巨头 RPA、艺赛旗等原生 RPA、AI 公司孵化的 RPA 产品、以及由大公司或其他赛道孵化的 RPA。

还处于起步期的国内 RPA 赛道,经验较少,成熟度较低,产品出现了同质化现象。除此之外,还面临国外头部企业竞争,差异化产品就变得尤为重要。

3. 本土 RPA 何如突围

国内 RPA 市场竞争已进入白热化阶段,国内 RPA 厂商需从产品营销、AI 技术加持、生态环境建设等方面提升竞争力。

a. 产品营销:现阶段的 RPA 仍以磨合和优化流程引擎为核心,AI 只做为 RPA 的“眼睛”和“耳朵”,甚至是大脑。此阶段 RPA 除了处理好灵活性、兼容度和可视化编程这些通用技术之外,各厂商更应该注意的是产品营销,如何让大众理解和接触到 RPA 产品,如何让客户感受到 RPA 能为企业带来的师级效益,以及如何让客户改变自身原有的运作方式实现数字化转型从而完成 RPA 落地和部署。

从销售渠道来看,目前国内 90%RPA 客户是通过咨询公司实现产品落地的,因此抢占与咨询公司的合作关系便成为抢占市场的重中之重。例如,IBM 与 Automation Anywhere 形成了长期合作,而四大会计事务所则与 UiPath 和 Blue Prism 合作并主推这两家 RPA 产品。

对于外资咨询公司,海外 RPA 厂商有较大优势,而在中国市场,作为本土 RPA 厂商也同样有一些利好因素。对于国企、政府等机构,IT 技术的采购已有国产化趋势,这无疑将成为本土 RPA 厂商抢占国内市场的一大优势。除此之外,海外巨头 RPA 公司目前主要瞄准银行等大型商业客户,但数字化转型的浪潮中,不只包含大型企业,中小型企业同样对 RPA 有需求,如何提供相对定制但可规模化的服务将成为 RPA 企业需要深度思考的问题。

b.AI 技术加持:现阶段的 RPA 做到的是辅助工作或部分解放人力,RPA 产品核心引擎虽是流程,但 AI 却为其注入了智慧。海外巨头 RPA 厂商都在讲述 IPA(Intelligent Process Automation)故事,不再将 AI 局限在 RPA 的“眼睛”和“耳朵”,而是设法将 AI 设计成 RPA 的“大脑”。数字化劳动力(Digital Workforce)概念刷新了大众对 RPA 这个老旧产品的理解:RPA 通过归纳和学习能力,可以跳出既定的流程,进行自主商业化判断。国内一些注重 AI 发展的 RPA 企业,例如达观数据通过发展 NLP 技术,已将 RPA 的应用场景覆盖到 80% 以上,可以更好解决传统 RPA 无法处理的例如图片验证码识别、证件识别、纸质文档识别、合同抽取、财务报表抽取、报告生成等非结构化数据处理。

下一阶段的 RPA 是结合深度学习、强化学习等技术,成为能够自主识别、分析、判断、执行具有商业认知能力的数字化劳动力。此外 RPA 与各行各业融合,能够成为整合各类垂直 AI 技术落地的入口,从而使得 RPA 发展有了更多可能性。未来的 RPA 将在不同场景、不同位面上提供差异化服务。

c. 生态环境建设:RPA 并不是一个独立业务,相反 RPA 需要融合和落地行业相关的工具化产品,灵活性部署既是 RPA 的一个优势同时也是最大的难点。因此,实现 RPA 在不同场景的快速落地便取决于 RPA 厂商多元化能力,以及丰富的客户案例和不同行业解决方案。

UiPath 的合作伙伴生态系统已经达到 100 多家。其中一类包括大型技术企业,例如微软、SAP、甲骨文等。另一类则是服务行业企业,UiPath 将产品平台化,每个人都可以在平台上打造适合自己的流程,针对不同应用做出适配的脚本。生态环境建设吸引了大量开发者注意,使得自身产品更加开放、友善和丰富。

另一方面,企业客户希望他们选择的 RPA 平台可以协助企业培训更多可以部署 RPA 的开发人员。因此在 RPA 生态系统里,还包括企业提供的培训平台,例如 Uiptath 在 2017 年成立的 UiPath Academy 以及 Automation Anywhere 成立的 Automation Anywhere 大学。

除此之外,在 RPA 的生态体系里,还有提供设计和解决方案的咨询机构。这一环节的合作伙伴与客户直接接触并深度了解客户需求,例如四大的咨询部门、IBM、埃森哲等咨询公司。

拥有开放架构 RPA 平台供应商、RPA 人才培训组织、技术合作伙伴以及顶层咨询公司等合作伙伴,可以算是一套完整的生态链条。

4. 结语

处在在风口浪尖的 RPA,吸引了各行业的关注。然而 RPA 的商业模式却尚未成熟,国内 RPA 市场更是起步阶段,面对与海外成熟的 RPA 企业竞争,中国 RPA 厂商需把握自身优势,确定未来发展方向,找到适合自己发展的道路。

任重道远

👍